现在,上市公司越来越多地使用股权激励,如股票期权、股票增值权、限制性股票和股权奖励来吸引全球人才。因此,当外国员工从上市公司获得股权激励并在中国申报个人所得税("IIT")时,有哪些税务方面的考虑?

提示1:确定他或她是中国的居民纳税人还是非居民纳税人,因为不同的税收优惠政策适用于不同的税收居民身份

居民纳税人

- 在中国有住所的个人,或者在中国没有住所但在一个纳税年度内(从日历年的1月1日起至12月31日止)在中国累计居住183天或以上的个人,被归类为居民纳税人。一般来说,在中国有住所是指由于户籍、家庭和经济利益等原因而实际居住在中国。

非居民纳税人

.在中国没有户籍且未在中国居住的个人,或在中国没有户籍但在一个纳税年度内累计在中国居住不足183天的个人,被归为非居民纳税人。

提示2:在计算股权激励收入的个人所得税时,对居民纳税人和非居民纳税人适用不同的税收优惠政策。

由于股权激励收入与员工在公司的业绩和成就有关,因此对此类收入应按照“工资、薪金所得”的规定征收个人所得税。中国在计算股权激励收入的个人所得税时,对纳税人给予了以下的税收优惠政策。

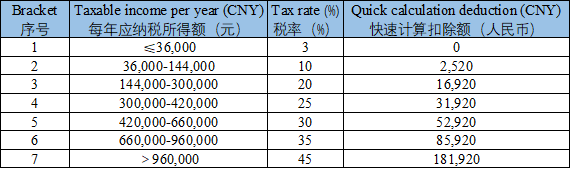

(一)个人所得税计算政策对于居民纳税人,其股权激励所得不计入当年综合所得,根据财税〔2018〕164号通知,在2021年12月31日前按全额单独适用综合所得税率表单独计税。计算公式如下:

纳税年度内股权激励的应纳税额=(纳税年度内股权激励收入总额÷规定月数×适用税率-速算扣除数)×规定月数-纳税年度内股权激励收入的已纳税额

公式中的 "规定月数 "是指外籍员工在中国工作并获得股权激励收入的月数,如果超过12个月,则为12个月。

本公式中的 "适用税率 "和 "速算扣除数 "是指根据《综合所得税税率表》,在纳税年度内取得的股权激励收入总额除以规定的月数的商数。

(二)个人所得税计算政策对于非居民纳税人,其当月的股权激励收入应单独计算,不得与当月其他工资薪金收入合并计算,相关个人所得税应按6个月摊销(一个日历年度内的股权激励收入应合并计算),不得扣除。应缴税款的计算以月度税率表为准。计算公式如下:

当月股权激励的应纳税额=[(纳税年度内股权激励收入总额÷6)×适用税率-速算扣除数] 。×6-本纳税年度内股权激励收入的已纳税额

![]()

上述两种个人所得税计算公式都可以降低个人所得税成本,因为税率将低于将股权激励收入并入员工的其他工资和薪金的情况。然而,坏消息是,针对居民纳税人的税收政策将在2021年底到期,而税务机关是否会延长该政策尚不清楚。还应注意的是,在享受上述政策之前,公司需要向主管税务机关提交股权激励计划。

提示3:股权激励的其他税收优惠

(1)考虑到员工在行使股权激励权利时可能没有足够的资金缴纳个人所得税,我国给予税收政策,适当延长征税期限。根据财税[2016]101号通知,对于上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,自股票期权的行权日、限制性股票的限制失效日或股权奖励的授予日起不超过12个月内,个人可以缴纳个人所得税。外国雇员在行使其股权激励权利时也可以享受这一优惠政策。

(2) 根据个人所得税法,如果员工在证券市场上出售股权激励获得的股票,并在行使权利后的购买日获得出售价格和公平市场价格的收益,应按 "财产转让所得"(20%税率)征收个人所得税。但是,根据财税字[1998]61号通知,个人在国内证券市场卖出上市公司股票取得的收益,暂免征收个人所得税。换句话说,当外国雇员在中国证券市场出售股票时,只要财税字[1998]61号通知仍然有效,其收入是免征个人所得税的。

建议

为降低股权激励收入的个人所得税成本,建议外籍员工与公司的人力资源部门或税务团队保持密切沟通,确保其股权激励计划正确、及时地在主管税务机关备案,以便享受上述税收优惠政策。

![]()

![]()

![]()

![]()